Escuchar

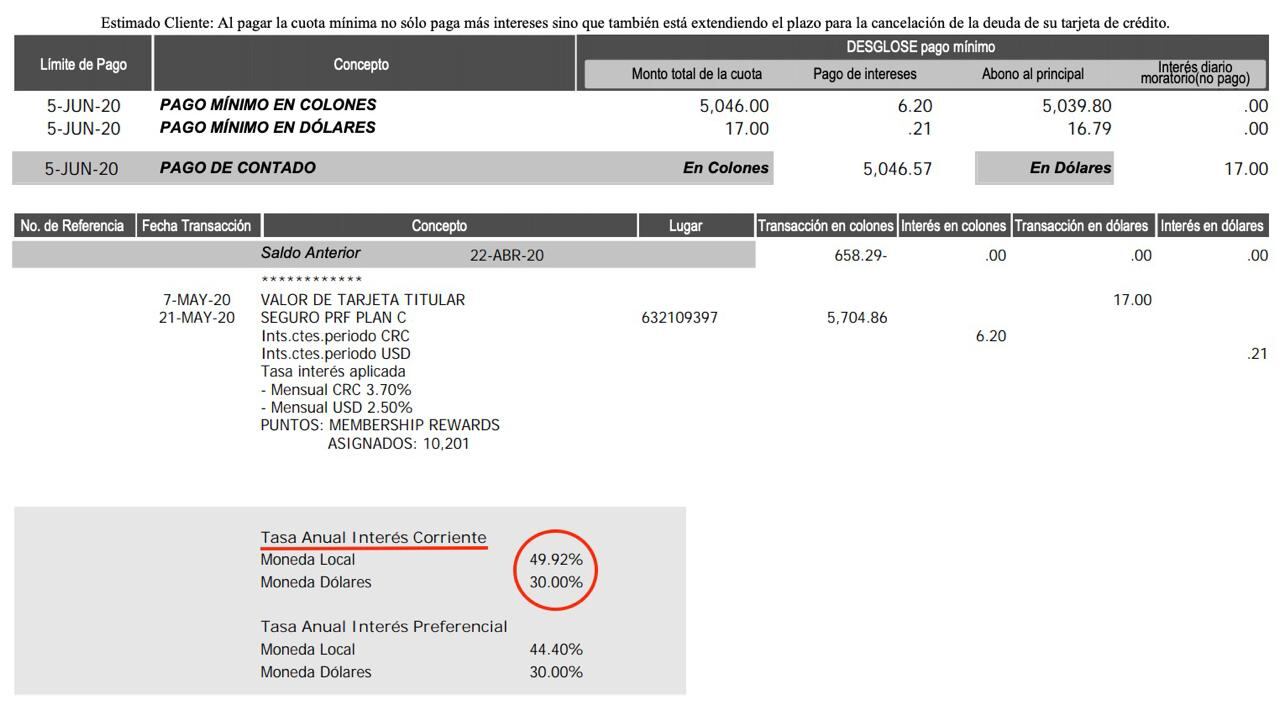

EscucharCarlos Alvarado, presidente de la República, firmó la nueva Ley contra la usura el martes pasado, la cual establece en un 39% la tasa máxima aplicable a todos los intereses, incluyendo las tarjetas de crédito.

Los que quedan por fuera de esta regla son los microcréditos, que son los préstamos iguales o menores a 675 mil colones por año, los cuales tendrán un límite del 55%.

La Teja conversó con el diputado del PAC Welmer Ramos, impulsor de la iniciativa, quien explicó en palabras sencillas qué deben hacer los deudores para hacer valer esta nueva ley.

¿Qué recomiendan a las personas que tienen una o varias tarjetas de crédito con intereses más altos que los aprobados?

Si tienen préstamos con una tasa superior al 39% pueden dirigirse inmediatamente a la entidad financiera que le otorgó el préstamo, ya sea banco, financiera, prestamista, cooperativa, etc y solicitar una readecuación de la deuda con una tasa igual o inferior a esa. Ya está estipulada por ley y la entidad está en la obligación de readecuarle la operación crediticia y que la persona tenga un alivio inmediato y mayor liquidez (o sea, más platica).

De igual manera, si tiene una tarjeta de crédito o varias que superan el 39% puede solicitar al banco o entidad que le otorgó el plástico, que le adecue el saldo de la deuda a esa tasa o a una inferior. La entidad está en la obligación de indicarle cuál es el monto mínimo a pagar, el monto de contado, etc. Lo anterior recalculado con esa tasa o con una menor.

¿Y qué hago si la entidad bancaria se niega?

Devuelva la tarjeta y negocie el saldo con otra entidad financiera que le compre el saldo de la deuda a una tasa inferior y a un plazo mayor.

La ley no es retroactiva, para poder recibir el beneficio se deben realizar nuevos contratos. Por eso es muy importante presentarse en la entidad financiera y exigir que se reduzca la tasa según la nueva ley.

Si considera que la negativa de la entidad financiera a su solicitud está violando cualquier obligación establecida por la ley, puede dirigirse a la Defensoría del Consumidor en el Ministerio de Economía y presentar la denuncia correspondiente.

El comercio se expone a sanciones penales que ya contemplaba la ley antes de la fijación de esta tasa de usura, pero que debido a la falta de ese límite, no se había podido juzgar a nadie por prácticas usureras.

LEA MÁS: Compras con tarjeta por 30 rojos o menos ya no necesitan firma

¿Los nuevos límites de interés también regirán para almacenes de electrodomésticos y casas de empeño?

Efectivamente, la tasa máxima nueva de un 39% aplica para almacenes de electrodomésticos, casas de empeño, garroteras, prestamistas y toda entidad que venda bienes y servicios a crédito, a tasas superiores a la que contiene la ley. Por eso la persona debe dirigirse al local comercial y reclamar el cambio en la ley para que le readecúen la deuda y de no ser así, buscar otra entidad financiera que le cancele ese saldo con mejores condiciones de mercado.

En detalle

Tome en cuenta estos otros aspectos de la ley que resalta Danilo Montero, director de la Oficina del Consumidor Financiero.

-Delitos: Exigir intereses desproporcionados en contra de los límites señalados constituye delito de usura, que tendrá una pena de prisión de 6 meses a 2 años o de 20 días a 80 días de multa, con agravante de 9 meses a 3 años de cárcel o de 30 a 100 días de multa. La pena podrá duplicarse cuando se cometan en perjuicio de los consumidores y usuarios.

LEA MÁS: Cada vez más ticos pagan la comedera con tarjeta de crédito

-Obligaciones de quien ofrece el crédito: Antes de brindarlo, el oferente debe solicitarle al potencial deudor una autorización para tener acceso a su información crediticia en el Centro de Información Crediticia (CIC) de la SUGEF, y así evitar que quede con el agua hasta el cuello.

Como parte de sus derechos, no podrán hacerse deducciones del salario del trabajador que afecte el salario mínimo intangible e inembargable, exceptuando lo que corresponde por pensión alimenticia.

El salario mínimo en este momento es de 199.760 colones. Por esta razón los bancos alegaban que muchas personas quedarán sin opción de sacar más préstamos.

-Esto no es interés: El consumidor debe tener claro que los cargos por atraso (llamados gestión de cobranza administrativa) no formarán parte de la tasa de interés y estos cargos no podrán ser superiores en ningún caso al 5% y no puede superar el monto de $12 dólares (6.900 colones). Esta multa aplicará después del quinto día de atraso y solo puede cobrarse una única vez.